Bỏ tiền tỉ đào ao cứu sầu riêng, trong cơn đại hạn

Để cứu gần 100ha sầu riêng qua mùa khô hạn, một nông dân tại Gia Lai đã đầu tư 8 tỉ đồng lắp trạm bơm, kéo ống dẫn, đào ao trữ nước chống hạn.

Giá cà phê nội địa của Việt Nam được phát sáng nay tại các tỉnh Tây nguyên đã vượt lên trên mốc kỳ vọng là 130.000 đồng/kg.

Giá cà phê nhân cao nhất trong lịch sử đang khiến cây cà phê giống cháy hàng chưa từng có.

Tình hình giá cà phê trong nước vẫn rất nóng, giá sáng nay giao dịch quanh mốc 129.000 vnđ/kg.

Dịch vụ xem giá cà phê và nông sản trực tuyến cập nhật liên tục nay chỉ còn 300,000đ/tháng.

Trung bình

132,000 đ/kg

1 năm qua

| Thị trường | Giá | Thay đổi |

|---|---|---|

| London(07/24) | 4,266 | 149 |

| New York(07/24) | 225.90 | 4.05 |

| Đắk Lắk | 132,000 | 2,700 |

| Lâm Đồng | 131,500 | 3,300 |

| Gia Lai | 131,800 | 3,300 |

| Đắk Nông | 132,200 | 2,900 |

| Hồ tiêu | 97,000 | 500 |

| Tỷ giá USD/VND | 25,147 | 0 |

Chất lượng cà phê nhân phụ thuộc vào kích cỡ hạt, máu sắc, dạng hạt, số lỗi, độ đồng đều… còn chất lượng của sản phẩm cà phê lại phụ thuộc vào giống, điều kiện khí hậu, biện pháp bảo vệ thực vật, bón phân, che bóng…

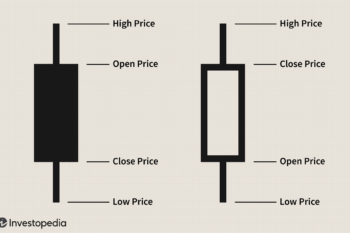

Trên thị trường chỉ có hai động tác: hoặc bạn bán, hoặc bạn mua. Nếu bạn bán cho người khác mua xong, giá rớt, bạn là người giỏi giang và may mắn. Nếu bạn mua xong, giá lên, bạn là thiên tài.

Có lẽ mới đọc tiêu đề các bạn sẽ lấy làm ngạc nhiên khi nghe nói tác động xấu khi giá tăng, bởi chúng ta ai cũng mong giá tăng cho bà con nông dân nhờ chứ ít khi nghe nói ngược lại.

Dịch vụ báo giá cà phê bằng tin nhắn qua điện thoại của Giacaphe.vn đang được đông đảo bà con và doanh nghiệp kinh doanh ngành cà phê tin tưởng sử dụng.

Để cứu gần 100ha sầu riêng qua mùa khô hạn, một nông dân tại Gia Lai đã đầu tư 8 tỉ đồng lắp trạm bơm, kéo ống dẫn, đào ao trữ nước chống...

Giá cà phê nội địa của Việt Nam được phát sáng nay tại các tỉnh Tây nguyên đã vượt lên trên mốc kỳ vọng là 130.000 đồng/kg.

Giá cà phê nhân cao nhất trong lịch sử đang khiến cây cà phê giống cháy hàng chưa từng có.

Thời gian gần đây, một số hộ nông dân đã bắt đầu quay trở lại với loại cây trồng này do giá cà phê tăng mạnh trở lại.

Một chuyên gia đã chia sẻ thành phần đặc biệt có khả năng kéo dài tác dụng của tách cà phê. Đó chính là bưởi, theo tờ New York Post.

Ngoài mật độ cà phê trồng (3 m x 3 m) tương ứng 1.100 cây/ha, thì các loại cây trồng còn lại không tuân thủ bất cứ quy trình kỹ thuật nào của các...

115