Sầu riêng Thái Lan vào vụ, sầu riêng Việt Nam rớt giá mạnh

Dù đang vào chính vụ thu hoạch sầu riêng, nhưng giá bán tại vườn ở Tiền Giang, Cần Thơ... đang giảm hơn 50% so với hồi đầu năm.

Tin cho hay các khu vực trồng cà phê Robusta Conillon của Brazil, vụ thu hoạch năm 2024 đã bắt đầu. Thời tiết tại các vùng trồng loại Robusta được cho là có nắng, nhiệt độ ở mức vừa phải từ 25-31 độ C, thuận lợi cho thu hoạch.

Giá cà phê giao dịch ngày đầu tuần đã kéo dài đà tăng của tháng này, với cà phê Robusta đạt mức cao mới của mọi...

Giá cà phê đang phá đỉnh lịch sử khi chạm mốc 105.000 đồng/kg cà phê xô, giúp nhiều nông dân trồng cà phê tại Tây...

Dịch vụ xem giá cà phê và nông sản trực tuyến cập nhật liên tục nay chỉ còn 300,000đ/tháng.

Trung bình

117,000 đ/kg

1 năm qua

| Thị trường | Giá | Thay đổi |

|---|---|---|

| London(05/24) | 4,005 | 31 |

| New York(05/24) | 236.75 | 5.2 |

| Đắk Lắk | 117,000 | 2,500 |

| Lâm Đồng | 116,400 | 2,400 |

| Gia Lai | 116,900 | 2,500 |

| Đắk Nông | 117,100 | 2,500 |

| Hồ tiêu | 93,000 | 2,000 |

| Tỷ giá USD/VND | 25,070 | 140 |

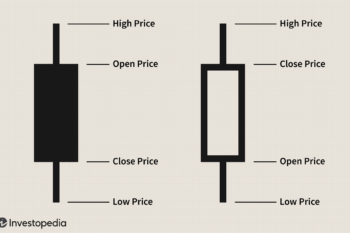

Thị trường kỳ hạn mà nay có người gọi là “Futures market” trước đây còn được gọi là “terminal market” (tiếng Anh) và “marché à terme” hay “marché terminal” trong tiếng Pháp.

Thường thì chuyện mua bán ai mà nói ra..người ta nói mánh khóe thì phải giữ kín, người mua nhầ̀m chứ người bán có khi nào nhầm

Lại sắp vào mùa World Cup, việc giá cà phê tăng hay giảm vẫn là chuyện muôn đời mà ai cũng thắc mắc và vẫn đi tìm hiểu liệu hai vấn đề này có gì liên quan với nhau hay không?

Dịch vụ báo giá cà phê bằng tin nhắn qua điện thoại của Giacaphe.vn đang được đông đảo bà con và doanh nghiệp kinh doanh ngành cà phê tin tưởng sử dụng.

Dù đang vào chính vụ thu hoạch sầu riêng, nhưng giá bán tại vườn ở Tiền Giang, Cần Thơ... đang giảm hơn 50% so với hồi đầu năm.

Tin cho hay các khu vực trồng cà phê Robusta Conillon của Brazil, vụ thu hoạch năm 2024 đã bắt đầu. Thời tiết tại các vùng trồng loại Robusta được cho...

Giá cà phê đang phá đỉnh lịch sử khi chạm mốc 105.000 đồng/kg cà phê xô, giúp nhiều nông dân trồng cà phê tại Tây Nguyên thắng lớn.

93