Sầu riêng Thái Lan vào vụ, sầu riêng Việt Nam rớt giá mạnh

Dù đang vào chính vụ thu hoạch sầu riêng, nhưng giá bán tại vườn ở Tiền Giang, Cần Thơ... đang giảm hơn 50% so với hồi đầu năm.

Tin cho hay các khu vực trồng cà phê Robusta Conillon của Brazil, vụ thu hoạch năm 2024 đã bắt đầu. Thời tiết tại các vùng trồng loại Robusta được cho là có nắng, nhiệt độ ở mức vừa phải từ 25-31 độ C, thuận lợi cho thu hoạch.

Giá cà phê giao dịch ngày đầu tuần đã kéo dài đà tăng của tháng này, với cà phê Robusta đạt mức cao mới của mọi...

Giá cà phê đang phá đỉnh lịch sử khi chạm mốc 105.000 đồng/kg cà phê xô, giúp nhiều nông dân trồng cà phê tại Tây...

Dịch vụ xem giá cà phê và nông sản trực tuyến cập nhật liên tục nay chỉ còn 300,000đ/tháng.

Trung bình

117,000 đ/kg

1 năm qua

| Thị trường | Giá | Thay đổi |

|---|---|---|

| London(05/24) | 4,005 | 31 |

| New York(05/24) | 236.75 | 5.2 |

| Đắk Lắk | 117,000 | 2,500 |

| Lâm Đồng | 116,400 | 2,400 |

| Gia Lai | 116,900 | 2,500 |

| Đắk Nông | 117,100 | 2,500 |

| Hồ tiêu | 93,000 | 2,000 |

| Tỷ giá USD/VND | 25,070 | 140 |

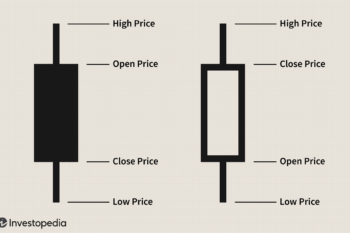

Một bạn đọc gởi thư đến tác giả Nguyễn Quang Bình để hỏi về một số thuật ngữ thường thấy trong các bản tin cà phê

Khi giá thị trường cà phê được đẩy lên mức cao đến gần 90% so với thời gian đầu năm bởi một lý do là thời tiết khô hạn nặng nề đã diễn ra tại Brazil trong hai tháng đầu năm.

Qua các bài viết về bảo hiểm rủi ro giá cà phê tôi mới nghiệm ra rằng nông dân chúng ta có khả năng bán cà phê của mình vào thời điểm mình ưng ý nhất.

Dịch vụ báo giá cà phê bằng tin nhắn qua điện thoại của Giacaphe.vn đang được đông đảo bà con và doanh nghiệp kinh doanh ngành cà phê tin tưởng sử dụng.

Dù đang vào chính vụ thu hoạch sầu riêng, nhưng giá bán tại vườn ở Tiền Giang, Cần Thơ... đang giảm hơn 50% so với hồi đầu năm.

Tin cho hay các khu vực trồng cà phê Robusta Conillon của Brazil, vụ thu hoạch năm 2024 đã bắt đầu. Thời tiết tại các vùng trồng loại Robusta được cho...

Giá cà phê đang phá đỉnh lịch sử khi chạm mốc 105.000 đồng/kg cà phê xô, giúp nhiều nông dân trồng cà phê tại Tây Nguyên thắng lớn.

93